挨拶

来年から新NISAが始まりますね。

岸田内閣の資産倍増計画の一つの柱になりそうですね。

いままで一般NISAをやっていなかった方も、NISA口座は持っているけど、使っていない方もいらっしゃると思います。

そもそもNISAとは?と思う方に対して

今回の記事は

2024年から新しくなるNISAについて今のNISAと新NISAの違いについてまとめてみました。

NISAの制度を利用して投資を始めてみたい方のために、2024年から新制度が始まる「NISA」の基本的な仕組みや注意点についてお話しをします。

NISAとは

NISA(ニーサ・Nippon Individual Savings Account =個人貯蓄口座)は少額投資非課税制度の愛称で、簡単に言うと「NISAとは投資で得た利益に対して税金がかからなくなる制度」のこと。

では本題です。

今回のテーマは「NISA」についてです。

NISA(ニーサ・Nippon Individual Savings Account =個人貯蓄口座)は少額投資非課税制度の愛称で、簡単に言うと「投資で得られた利益を非課税で受け取ることができる制度」です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、NISAとは投資で得た利益に対して税金がかからなくなる制度のことです。

NISAを利用すれば投資で得た利益の20.315%が特になる。

NISAなし:利益はマイナス20.315%

NISAあり:利益は全て自分のもの

例えば、NISAを使わずに株式を購入していた場合、利益40万円に20.315%の税金がかかります。税額は、40万×20.315%=8万1,260円なので、手元に残る利益は40万円-8万1,260円=31万8,740円となります。

しかし一般NISAを使って購入していた場合は、利益40万円をまるごと受け取ることができるので、税金分(例では8万1,260円分)の利益も貰えるためよりお得になります。

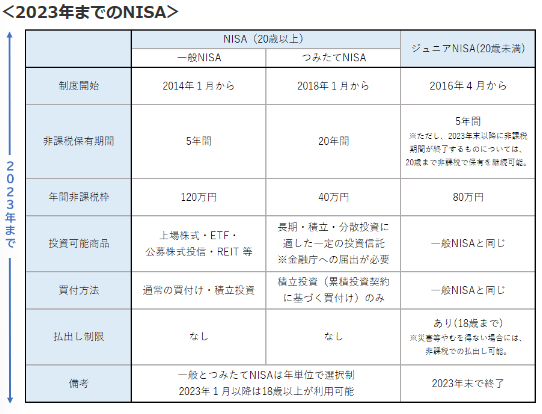

NISAの種類

NISAの種類は3つ

▷成年が利用できる

・一般NISA

株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できる。

・つみたてNISA

一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できる。

▷未成年が利用できる

・ジュニアNISA

株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できる。2024年以降のジュニアNISAで保有している商品は、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することができる。

NISAの種類は、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

一般NISA

一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

2014年1月にスタートした、個人投資家のための税制優遇制度です。

NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

つみたてNISA

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

ジュニアNISA

ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

2016年度から始まった未成年者を対象とした少額投資非課税制度です。

未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

なお、2020年度制度改正において、ジュニアNISAについては、新規の口座開設が2023年までとされ、2024年以降は新規購入ができないこととされました。

そのため、2024年以降のジュニアNISAで保有している商品は、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能になりました。

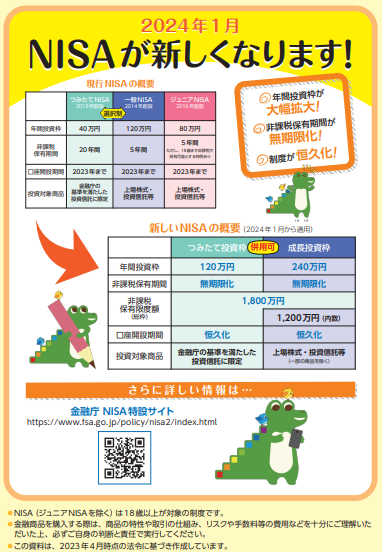

また、令和5年度税制改正において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました(いわゆる新NISA)。

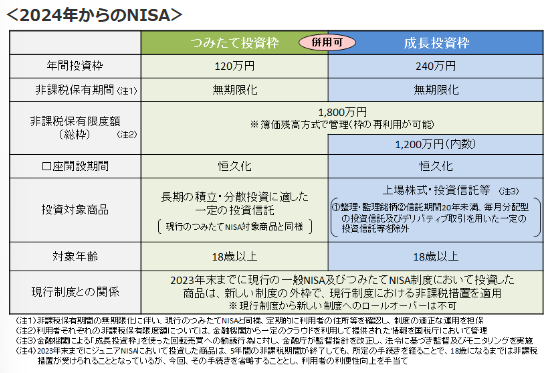

新しいNISA

2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。

新しいNISAのポイント

・非課税保有期間の無期限化

・口座開設期間の恒久化

・つみたて投資枠と、成長投資枠の併用が可能

・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

・成長枠のみの使用も可能。

・ジュニアNISAは廃止

新しいNISAのポイント

・非課税保有期間の無期限化

従来のNISAでは一般NISAで5年間、つみたてNISAで20年間と期間の限定がありましたが、新NISAではこれが撤廃され非課税保有期間の無期限化がされました。期間が無期限にされることにより、複利の効果が最大化されやすくなり、手持ちの資産額を大きく倍増しやすくなります。

・口座開設期間の恒久化

限りなく長い期間でNISAと呼ばれるこの非課税制度が続くことが保証されます。

永久でないことに注意は必要です。

・つみたて投資枠と、成長投資枠の併用が可能

従来のNISAは成長枠への投資かつみたて投資かで2択が迫られましたが、新NISAではどちらも出来るようになりました。

・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

一般NISAであれば年間120万円を最大5年間、つみたてNISAであれば年間40万円を最大20年間と非課税額をとるか非課税期間をとるかの2択でしたが、新NISAでは年間最大360万円を無期限で運用できるようになりました。

・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

従来のNISA口座は一度引き出してしまうと非課税枠が消失してしまいましたが、新NISAでは翌年になれば使用した非課税枠が復活するようです。

ちなみに新NISAの非課税保有限度額については、買付額残高(薄価残高‐ぼかざんだか‐:取得価格)で管理されるため、NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を再利用できることとなります。

また、つみたて投資枠を使わず、成長投資枠だけを利用することも可能ですが、成長投資枠の非課税保有限度額は、1,200万円とされています。つみたて投資枠を使用すればMAX1,800万円まで非課税で運用できるため、資産が1,200万円を超える場合はつみたて枠の使用も検討した方がお得だと思います。

金融機関の変更について

・NISAを使用できる金融機関は1つだけ。

・年1回金融機関を変更できる。

・今NISAをやっている方は新NISAへ自動的に移管される。

金融機関の変更は出来ますが1年間は同証券で運用する必要があります。例えば2023年にA証券でNISAを運用している場合、B証券でNISA運用できるのは2024年からとなります。

利用者それぞれの非課税保有限度額については、国税庁において一括管理を行うこととされているため、同時に違う証券でNISAを行うことはできません。

現行のNISA(一般・つみたて)を利用している者については、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定されるなど、新制度の手続が複雑とならないよう手当てされているため、旧ユーザーにとってはより嬉しい処置となっていますね。

というのも、既に現行のNISA制度(一般・つみたて)で保有している商品を売却する必要はなく、購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由なのです。

つまり、2023年からNISAを行った場合、2043年までは最大で1,840万円(2023年分の非課税投資枠40万円+新NISA非課税投資枠1,800万円)の資産運用を非課税で行えます。

ただし、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)することはできませんのでそこは注意が必要です。

ジュニアNISAは廃止

ちなみに、新規の口座開設が2023年までとされ、2024年以降は新規購入ができない現行のジュニアNISAで投資した商品については、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です。

18歳になった子供に今回の新NISAの証券を作成していただき、資産を移行するとお子さん分の非課税枠が使用できます。

安全な資産形成のポイント

・投資は長期で続ける。

・定期的にコツコツと積み立てる。

・投資対象は分散させる。

人生100年時代、資産形成が重要な時代になりました。

リスクを伴う株式・投資信託であっても、いくつかのポイントを抑えることで、安定的な資産形成が期待できます。

安定的な資産形成のポイントは3つ

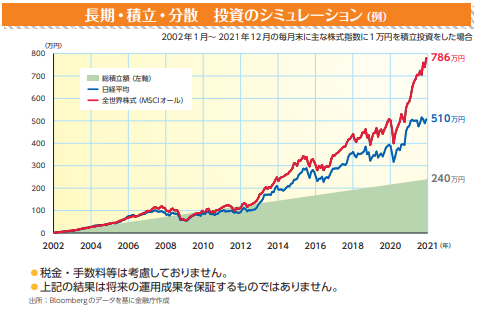

- 投資を始めたら、長期(少なくても12年以上)で続けましょう。

全世界株・全米株へのインデックスファンドへの長期投資では12年以上継続した場合に損失の確率はないと言われています。

- 定期的にコツコツ積み立てましょう。

ドルコスト平均法と呼ばれるもので株価が高いときに少なく買い、株価が安いときに多く買うことで株式のリターンを平均化する方法があります。全世界株・全米株へのインデックスファンドへの長期投資は基本的に右肩上がりのため、継続購入で損失する確率が低くなります。

- 投資対象を分散しましょう。

「卵はひとつのカゴに盛るな」とよく言われていますが、個別株ではその会社が倒産してしまったときに取返しが尽きません。投資対象を複数の会社・複数の国に分散投資することで株式の資産価格が0になるリスクを分散することが出来ます。

以上の3つのポイントを守りつつ新NISAをスタートできれば、将来のアナタは何もしないアナタよりも少しだけ余裕のある生活が出来ると思います。

まとめ

・NISAとは「投資で得た利益に対して税金がかからなくなる制度」のこと。

・NISAの種類(2023年まで)は「一般NISA」、「つみたてNISA」、「ジュニアNISA」の3種類。

・新しいNISA(2024年から)は非課税保有期間の無期限化、口座開設機関の恒久化、つみたて投資枠と成長投資枠の併用が可能となった。また年間投資枠が拡大(年間最大360万円)され、非課税保有限度額は全体で1,800万円となった。さらにNISA枠の再利用が可能となった。

・金融機関の変更については1年に一回は変更可能であり、今NISAをやっている人は自動的に新NISAへ移管されるため手続き不要。

・ジュニアNISAは廃止によりより使いやすくなった。

・安全な資産形成のポイントは①長期運用②定期的につみたて③投資対象の分散の3つ

投資はリスク商品ですし、結果を保証する訳ではありませんが、勉強し、堅実に運用することが出来れば、結果は必ず出ると私は思います。

ジュニアNISAは2023年が最後のチャンスで、来年からは新NISAが始まります。

これを機に投資の勉強をしてみてはいかがでしょうか。

以下にオススメの証券会社のバナーを貼っておきます。

↓ ↓ 個別株のおすすめ勉強法は以下のバナーをクリック ↓ ↓

継続は力なりです。

これからもヒカリエブログでは「FIHEフィーヒ~QOLの向上~」をテーマにブログを更新していきます。

一度きりしかない人生をより質の高いものとするため、健康を土台に自由な生活を送れるように、皆さんへ有益な情報発信をしていければと思います。

今後も「資産運用」に関することや「健康・運動」に関することについてもお話していきますので、興味がある方は是非よろしくお願いします。

本日も最後まで閲覧していただきありがとうございました。

広告

私と同じようにブログでFIREを目指す方は一緒にA8netでアフィリエイト収入を目指しましょう!

A8.netなら!

————————————————

◇スマートフォンやPCから簡単に広告が掲載可能

◇もちろん会員登録は無料。その後も費用はかかりません!

◇欲しい商品がお得に購入できるセルフバックの利用ができる

◇有名ブランドから高額報酬がもらえる広告を掲載

———————————————–

アフィリエイトを始めるならA8.net(エーハチネット)

↓ ↓ まずは登録 ↓ ↓

本当に最後までご閲覧ありがとうございました。

コメント