はじめに

来年から新NISAが始まる関係でジュニアNISAが2023年までの制度となりました。

しかし、サービスの終了に伴って、とても有益な制度になったジュニアNISAについてご存じですか。

ジュニアNISAには学資保険に負けない魅力があります。

今回は期限2023年まで

「ジュニアNISA」をやるべき理由をお話しをします。

今回の記事は

子供がいる親や将来の教育資金が心配な人に対して

非課税で運用が出来るジュニアNISAについてを学資保険との比較も併せてお伝えします。

合わせて読みたい

では本題です。

ジュニアNISAとは

ジュニアNISAは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。

ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

簡単にいうと、ジュニアNISA=子供の数×80万円分非課税で資産運用が出来る制度のこと。

なお、2020年度の制度改正において、ジュニアNISAについては、新規の口座開設が2023年までとされ、2024年以降は新規購入ができないこととされました。

また、令和5年度税制改正において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました(いわゆる新NISA)。

ジュニアNISAが廃止されて新NISAが決まった結果、2024年以降のジュニアNISAで保有している商品は、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能になりました。

ジュニアNISAまとめ

2024年新NISAが始まるため

2023年までの制度となり、口座開設も2023年までだが

子供の数×80万円分の投資非課税枠が使用できる制度です。

例えば、現在0歳の子供がいる場合、18年間の非課税運用が可能になる

複利の力

「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う(“Compound interest is man’s greatest invention. He who understands it, earns it. He who doesn’t pays it.”)」

アルバート・アインシュタイン

複利とは元々の元本に利息を加え、新しい元本として再投資していくことです。

投資の世界には「複利」と呼ばれるものがあり、持っている資産から生み出された「配当金」を再投資することで翌年の配当金をさらに増すことが出来て、それを長期間継続することで複利の力を最大化させ、利益を得ることが出来ると言われています。

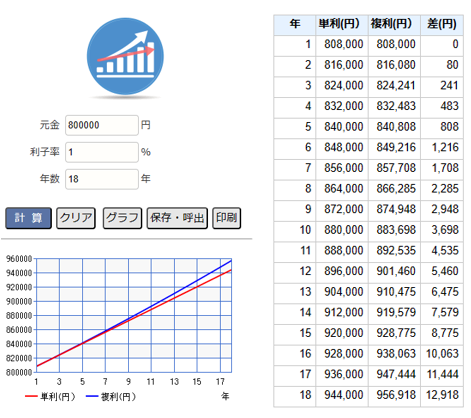

例えば、毎年1%の配当金を出す投資商品があったとします。

これを元本80万円で単利で運用すると、1年後には80万円の1%である8,000円が加算、翌年もさらに8,000円が加算、というように毎年8,000円ずつ受け取ることが出来、18年後には144,000(約14万)円の利益がもらえます。

しかし、これを複利で計算すると、1年後には同じ8,000円ですが、2年後は元本80万円に8,000円を追加したところからさらに1%の配当金が貰えるため8080円を受け取ることが出来ます。そしてこれを18年続けると156,918(約15万)円の利益が貰えます。

つまり18年後、同じ商品を買っていたとしても単利(受取型)と複利(再投資型)では約1万円の差が生まれます。

上図は複利計算サイト「keisan」で計算した引用です。

この複利の怖いところは年利の%の値によって差が大きく変わることです。

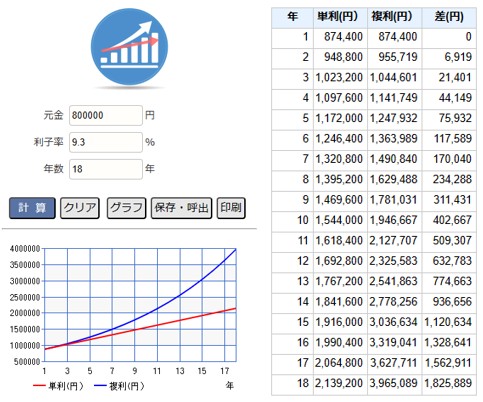

今回は1%で計算しましたが、世界最強の株価指数であるS&P500に投資したとします。

同指数は約30年間の年利平均リターンは+9.3%なので、それぞれ単利と複利での18年後の運用益を計算しましょう。

まずは1年後のリターンを計算します。元本80万円に年利平均リターンの9.3%を掛け算すると

80万円×9.3%=74,400円となります。

単利であれば18年後の計算は、この74,400を単純に18倍するだけなので74,400×18=1,339,200になり、元本と合わせて2,139,200(約214万)円になる計算です。

単利での想定運用益:2,139,200(約214万)円

そして複利で計算するとなんと利息だけで3,165,089(約316万)円、元本と合わせて3,965,089(約396万)円となります。

複利での想定運用益:3,965,089(約396万)円

つまり、単利と複利のそれぞれで運用する場合、比較すると182万円も利益に差が出るのです。

上図は複利計算サイト「keisan」で計算した引用です。

ジュニアNISAvs学資保険

ジュニアNISAを利用したいと考える人は、節税対策か将来の子供に対するお金の不安がある方だと思います。

よく子供の資産形成で挙げられるのは「学資保険」です。

学資保険は満期まで継続することで元本+利益が保証されるものが多いかと思います。

物によっては子供の入学や卒業に合わせて分配してお金を支払うタイプの物もあると思います。

しかし、ここで一度立ち止まって考えてほしいことがあります。

それは保険の本質です。

保険は「万が一に備える」ものです。

子供の成長に合わせて教育費が掛かるのは「必然」ではないでしょうか。

では何故、保険会社は「学資保険」を売るのか。

それは単純に、契約者様にお金を支払っても余るくらい運用利益があるからなんですよね。

日本政策金融公庫の調査によると、大学1年目に必要な教育資金は平均231万円と言われています。

この結果、学資保険で満期受取金を設定する場合、200~250万円の方が多いそうです。

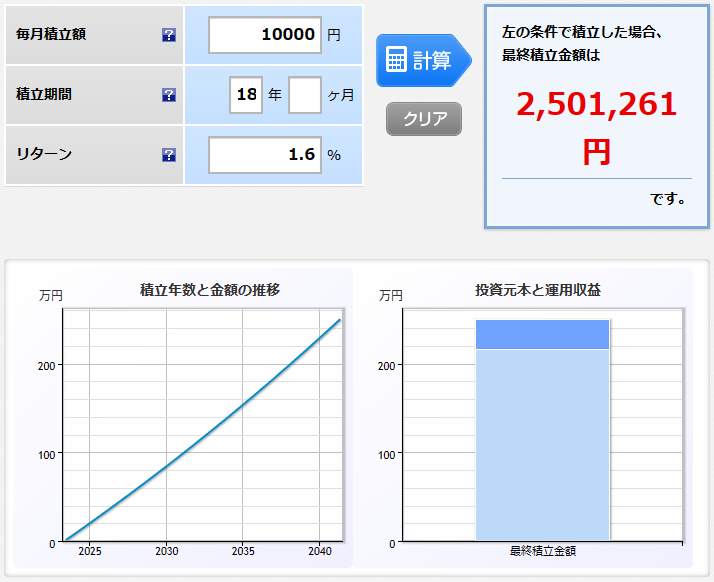

0から18歳を満期に学資保険で250万円の満期受取金設定すると、月々約1万円支払う必要があるそうです。

支払総額は月1万円×12か月×18年=216万円です。

学資保険では月1万円の積み立て投資を18年間運用して34万円の利益が出るということですね。

ちなみにこれは年平均リターン1.6%です。

シミュレーションは株式会社楽天さんの積み立て簡単シミュレーションを参考にし、以下の通りです。

学資保険で0からはじめて18歳を満期に学資保険で250万円の満期受取金設定すると

月1万円の積み立て投資を18年間運用して34万円の利益が出ます。

学資保険の年平均リターンは1.6%です。

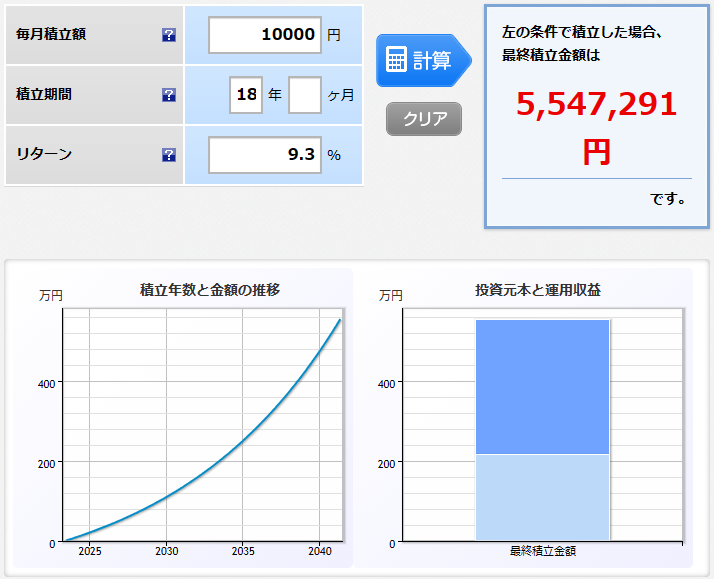

ここで先ほど例に挙げた世界最強の株価指数であるS&P500に投資したとします。

同指数は約30年間の年利平均リターンは+9.3%なので、年平均リターン9.3%で月1万円を積み立て投資し、18年後の運用益を計算しましょう。

結果は・・・約550万円!!

実際はここから利益に課税がかかり、手元にくるお金は元金+利益の80%程度になります。

確かに投資の結果は保証されている訳ではありませんし、投資は自己責任で最終判断も自分で行うものですが、過去を参考にすることはできます。

投資本の名著「ウォール街のランダムウォーカー」でも、インデックス投資の株式の年平均リターンは7%と言われており、さきほどのS&P500の30年間の実質リターンよりは劣りますが、それでも18年間複利で運用すると約430万円まで資産が増加する見込みです。

| ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理 [ バートン・マルキール ] 価格:2,970円 |

さすがに株式投資と積み立てシミュレーションしたら、学資保険の方が分が悪いのは明白ですね。

逆に考えると保険会社側は株式投資分の利益を得て、そこから学資保険の支払いを行っていると思うと、利益のほとんどを会社に持っていかれていることが分かります。あくまで皮算用ですが。

今回のテーマはジュニアNISAです。

次はジュニアNISAの場合をシミュレーションしていきましょう。

今年が最後ですので、最大入金額は80万円です。

満額の80万円を上記と同様に年平均リターン+9.3%で複利で運用シミュレーションしてみましょう。

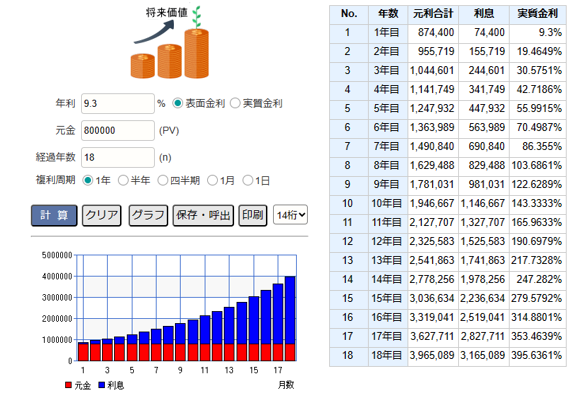

今回は元本のみ、追加投資なし、年利9.3%、運用期間は18年で設定し、複利計算サイト「keisan」で計算した引用図です。

結果は・・・3,965,089円(約396万円)です!

運用益は300万を超えていますね・・・。

ジュニアNISAで元金80万円を18年間投資すると

運用益は300万円を超える。

まぁ、上記の複利計算は世界一あてにならないグラフですので、あくまで参考程度に考えてもらえればと思いますが、期待リターンは学資保険より明らかに高いことは確かです。

まとめ

ジュニアNISAは、2023年までしか利用できないが、

子供の数×80万円分の投資非課税枠が使用できる制度です。

例えば、今0歳のお子さんがいらっしゃる場合、18年間の非課税運用が可能になります。

一般的な学資保険では18年間で216万円支払い250万円を受け取ることが出来るが、

ジュニアNISAでは元本80万円で、S&P500インデックスに18年間投資すると、約396万円受け取れる可能性がある。

上記の例はあくまで参考例ですが、再現性は高いと個人的には考えています。

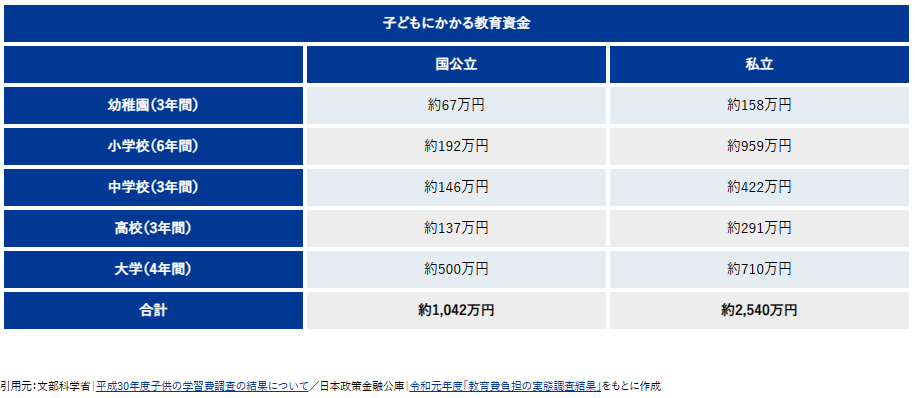

一般的に大学4年間の学費は国公立大学で「約500万円」、私立大学で「約710万円」と言われています。

そんな時、今仕込んだジュニアNISAが、将来の自分自身の補填になってくれたら、子供の教育費に当てられたら、どれだけ良いことでしょうか。

投資はリスク商品ですし、結果を保証する訳ではありませんが、勉強し、堅実に運用することが出来れば、結果は必ず出ると私は思います。

ジュニアNISAは2023年が最後のチャンスで、来年からは新NISAが始まります。

これを機に投資の勉強をしてみてはいかがでしょうか。

ちなみに投資はギャンブルではありません。

本当のギャンブルとは「結果が偶然に左右されるゲームや競技等に対して、金銭を賭ける行為」のことです。日本では、パチンコ、競馬、宝くじ等があるけど、投資は含まれません。

なぜなら株式投資は伝統的な資産形成方法であり、12年以上の長期・分散投資であれば還元率は100%を越えます(元本割れしないということ)。これは歴史と研究が証明しています。

↓ ↓ 詳細はコチラ ↓ ↓

まずは証券口座を持つこと。

そして少額(100円)からで良いので資産を持つようにしましょう。

おすすめの証券口座であるSBI証券のリンクを貼っておきますので参考にしてください。

個別株の勉強は以下のバナーがおすすめですよ。

これからもヒカリエブログでは「FIHEフィーヒ~QOLの向上~」をテーマにブログを更新していきます。

一度きりしかない人生をより質の高いものとするため、健康を土台に自由な生活を送れるように、皆さんへ有益な情報発信をしていければと思います。

今後も「NISA」の話や「資産運用」についてもお話していきますので、興味がある方は是非よろしくお願いします。

本日も最後まで閲覧していただきありがとうございました。

合わせて読みたい

コメント