はじめに

来年から新NISAが始まるなど、岸田内閣の資産倍増計画が始まろうとしています。

これから投資を始める人も多くいらっしゃると思います。

そして投資には無限の選択しがあり、何をどうすれば良いか分からない人もいらっしゃると思います。

そこで今回の記事は

一般NISA・新NISAで何を買うべきか迷っている人に対して

連続増配当株の詰め合わせパック【VIG】ETFがおすすめな理由を説明します

今回も私たちと切っても切り離せない関係にある「資産運用」についてお話しをします。

なぜ資産運用をすべきなのか

そもそもなぜ資産運用を考えないといけないのか

人生100年時代を考えた時に資産が一番必要になるのは定年退職後ですよね。

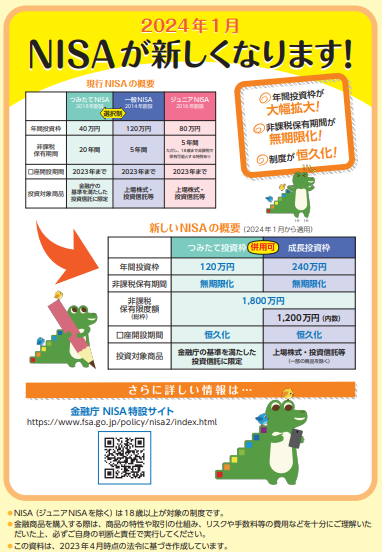

60歳や65歳で定年退職し、100歳までの残り35~40年間を過ごすお金は、日本では年金で賄うと言われてきましたが、それも少子高齢化と共に財政が厳しく、国も面倒が見切れなくなってNISAと呼ばれる制度が誕生しました。

新しいNISAは非課税保有期間が無期限化された代わりに一生で使える枠が全体で1800万円と上限が定められました。

つまり、定年退職(または働けなくなる)までに1800万円の非課税枠の中で最大限に投資利益を引き出すことが、私たちの課題になります。

そこで今回は新NISAで買いたいおすすめETF【VIG】について紹介します。

【その他のテーマ・合わせて読みたい】

VIGとは

【VIG】は個別株ではありません。

ETFは上場投資信託と呼ばれる株の詰め合わせパックの事です。

その詰め合わせ品に中身が「10年以上の連続増配当株のみ」で構成されているのが特徴です。

ではその他の特徴を見ていきましょう。

運用会社:バンガード

連動指数:ナスダック米国ディビデンド・アチーバーズ・セレクト指数

組入銘柄数:314銘柄

純資産:$77.4B

配当利回り:1.89%(2023/6)

信託報酬:0.06%

コンセプト:米国株式のみに投資、10年以上の連続増配株式のみで構成

設定来リターン:年8.93%(2022年までで)

主要銘柄はMicrosoftやApple、J&J、コカ・コーラ、ビザやマスターカードなど、世界最高峰の名門企業が並んでいます。しかも中には驚異の連続増配年数が60年を超えるものとかもあります。

注意点は配当に着目しているファンドだが「高利回りではない」ことに注意です。

VIG≠高配当株ETF

VIG=連続増配当株ETF

S&P500との比較

高いトータルリターンが期待できる世界最強の株式指数といえば「S&P500」です。このS&P500もアメリカの優良企業の詰め合わせパックの一つでティッカーは【SPY】または【VOO】です。

ティッカーが複数あるのは資産運用会社ごとにS&P500連動ファンドがあるためです。それぞれで手数料が違います。

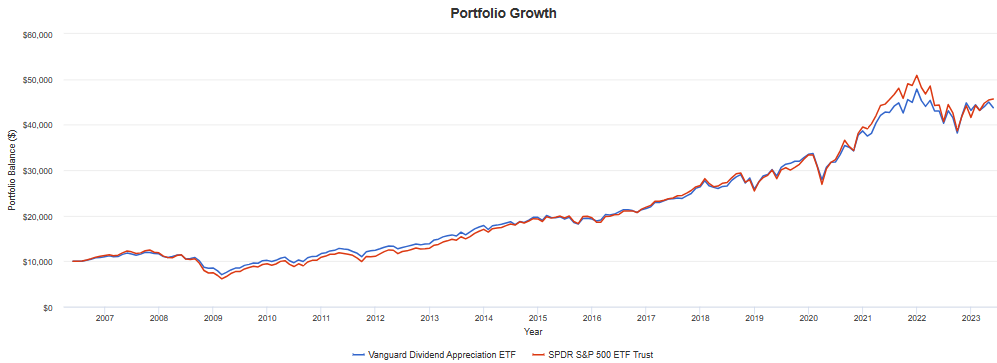

この赤線:S&P500(SPY)と青線:連続増配当詰め合わせ(VIG)の成績を比較してみると以下の通りです。

S&P500指数と【VIG】で2007年から2023年までの成績を比較するとほぼ一緒なのが分かります。

どちらも年利9%前後ですが、リスクが低いのはVIGの方です。

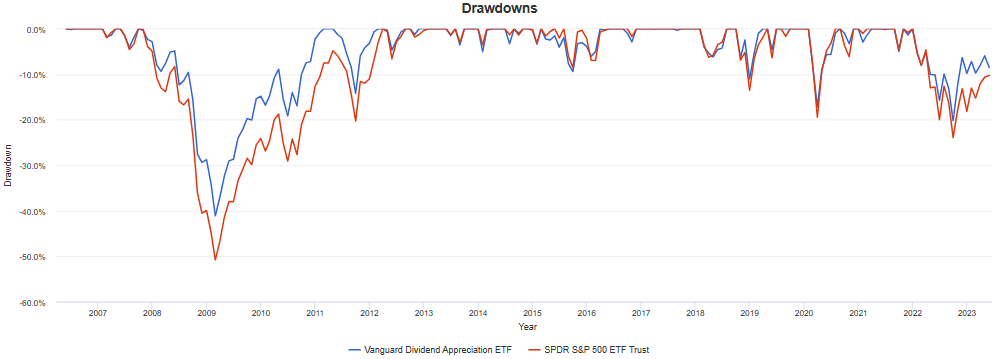

次に下図のDrawdowns見てほしいのですが、2008年のリーマンショックでは赤線:SPYの最大下落率は-52%に対して、青線:VIGは-42%、リーマンショックの年の1年リターンを見てもVOOが-36%に対して、VIGは-26%とSPYと比較してVIGの方が市場暴落時のダメージが総合的に小さく、株価の底が堅いことが分かります。

つまり、【VIG】は手堅い連続増配当株のみで構成されているのでS&P500よりも暴落に強いです。

同じくらいのリターンを記録しているのに値下がり余地が少ないならVIGの方が良いと考える人はそれなりにいるかなと思います。

VIGというETFをコア資産で買うこと

VIGは個別株ではありません、ETFと呼ばれる株の詰め合わせパックの事です。その詰め合わせ品が「10年以上の連続増配当株のみ」で構成されているのが特徴です。

個人的には「高配当株」と「連続増配当株」が非常に好きな投資法です。

理想を言ってしまえばS&P500で構成されている株の中から「高配当」かつ「連続増配当」の株を選択し、各セクターに分けた上で、セクターローテーションを見ながら個別株を買うのが主な投資手法ですが、正直色々調べないといけないので大変です。

もちろんこの投資法が絶対ということはありません。インデックス投資やアクティブ投資、不動産投資や先物取引、レバレッジ・・・様々な投資先があるので、各々の好みに合わせて投資を楽しんで貰えればとは思います。

ただ、自分自身が「投資でなるべく損したくない」タイプなので、この手法に行きつきました。

そこで今回紹介するVIGは個人的な好みに非常に近い投資先なのです。

次に高配当株と連続増配当株の違いについて見ていきましょう。

高配当株

高配当株投資は字の通り、配当金比率が株価に対して高い株に投資することです。

この高配当株投資で右肩上がりの配当金と含み益をキープしていると精神的に安定しやすいです。

配当金目当ての投資というのはキャッシュフローが読みやすいのが特徴で、1年後とか10年後には大体このくらいの配当金なのかなと株価より計算しやすいです。

その一方でトータル利益(売却益+配当金)が市場平均(S&P500)に負けてしまう可能性も高いです。

その理由は高配当株というのは株価の伸びが期待できない老人企業が多いからです。

企業の成長が見込めない分、株主に配当金で還元している場合が多いので、市場平均を下支えしますが、その分企業の成長がなく市場平均に勝てない可能性も高いです。

連続増配当株

連続増配当株投資は字の通り、連続で増配している株に投資することです。

高配当株投資との類似点は配当金に着目されている点ですが、相違点は高配当でない場合が多いです。

連続増配当株の企業は基本的に業績が右肩上がりの企業が多いです、そうでないと増配に対して資金が枯渇してしまいやすいからです(中には増配にこだわり、企業業績が悪化してしまう企業もありますが)

連続増配当株投資の王道は「バイアンドホールド」つまり買ったら売らない投資法で活きてきます。

例えば毎年10ずつ増配する企業Aがあったとします。

この企業に10年前に投資していれば、最初に投資していた時よりも100円分多くのリターンが期待できます。この増配額×株数で配当金が決まるので、株式を買って持ち続けるだけでお金が増えるのが分かりますよね。

でも実際にどれくらい増配しているのか、増配には限界があるのでは?と思う方も多いと思います。

そこで日本でも多く飲まれているコカ・コーラの株を例にとると、なんと60年も連続増配しているのです。

60年ですよ?

つまり、生まれてすぐにコカ・コーラの株を買い、還暦(60歳)を迎えるまで、株を持っているだけで貰える配当金が増え続けた訳です。

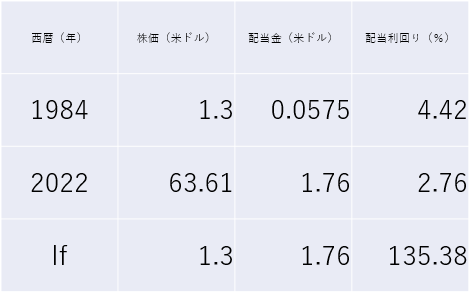

ちなみにコカ・コーラの初年度株価を見ることはできませんが、手元の資料で記録に残っているもので、1984年(約40年前)の終値で株価1.30米ドル、配当金0.05752米ドル(配当利回り4.42%)でしたが、今(2022年データ)は終値で株価63.61米ドル、配当金1.76米ドル(配当利回り2.76%)と株価は48.9倍となり、40年前の株を持っていたら配当利回り135.38%と買った額以上の配当金が毎年振り込まれることになります。

これが増配当株のバイアンドホールド戦略の強みです。

もちろんこれは投資の結果を保証する訳でもなく、投資はあくまで自己責任になりますが、過去の結果だけをみると連続増配当株への投資に爆発力がある事が分かりますね。

【VIG】がおすすめな理由

ここまでで連続増配当株の強みが分かったと思います。

投資戦略はシンプルにバイアンドホールド、長期投資です。

良く言われる「卵は一つのカゴに盛るな」という名言がありますが、どんなに良い企業でも一つだけでは投資リスクは高いです。

そのため、連続増配当株の内の気に入った一つだの企業に投資するのではなく、連続増配当株を複数持つなどの分散投資が出来ると、自身のポートフォリオがより安定するのが分かりますね。

そこでオススメなのがVIG連続増配当株の詰め合わせパックです。

VIGの魅力は以下の6つです。

①コンセプトが分かりやすい

②高いトータルリターンが期待できる

③市場暴落時のダメージが総合的に小さい

④運用コストがとても安い

⑤将来高配当化する可能性がある

⑥新NISAと相性が良い

特に6番目の新NISAとの相性が良いのは以下の理由です。

新しいNISAは非課税保有期間が無期限化された代わりに一生で使える枠が全体で1800万円と上限が定められました。

つまり、1800万円の枠の中で最大限に投資利益を引き出すことが、私たちの命題になります。

投資は長期間運用した方が複利の恩恵も受けやすく、投資対象を分散していた方が資産を失うリスクが少ないです。

でも、優良な企業を探し、都度銘柄を選定し続けるのは大変ですよね。

そんな時にインデックス投資は銘柄選定を資産運用会社が自動で行ってくれるのでオススメです。

中でもバンガード社、ブラックロック社、ステート・ストリート・グローバル社といった世界3大資産運用会社は資産総額も多く、低コストで優良のファンドを提供しているので、資産運用を考えた際は3社のETFを活用するのも良いです。

そしてなぜS&P500よりもVIGの方が良いかというと、S&P500と同等の高いトータルリターンが期待できるのに、S&P500よりも市場暴落時のダメージが総合的に小さく、長期投資に向き、将来高配当化する可能性があるからです。

人生100年時代を考えた時に資産が一番必要になるのは定年退職後ですよね。

60歳や65歳で定年退職し、100歳までの残り35~40年間を過ごすお金は、日本では年金で賄うと言われてきましたが、それも少子高齢化と共に財政が厳しく、国も面倒が見切れなくなってNISAと呼ばれる制度が誕生しました。

そのNISA制度に対して【VIG】はS&P500と同等の高いトータルリターンが期待でき、配当に着目し、連続増配当企業を詰め合わせたファンドとなります。

今は配当利回りが1.89%と低いですが、過去10年でも配当金が2倍以上に増える等、持っているだけでキャピタルゲインもインカムゲインも狙える一挙両得なファンドが【VIG】です。

先ほど例えを挙げた、連続増配当株かつ高配当株で有名なコカ・コーラ社を思い出してください。

コカ・コーラ社は60年も連続増配しています。

つまり、生まれてすぐにコカ・コーラの株を買い、還暦(60歳)を迎えるまで、株を持っているだけで配当金は増え続けた訳です。

そしてコカ・コーラ社だけでなく300社以上の連続増配当企業にまとめて投資出来るのが【VIG】です。コカ・コーラ社同様、今の株価で買い、30年、40年後の将来に配当金が化ける可能性が大いにあります。

そしてお金が必要な老後に資産を崩すことなく、毎年入る配当金のみで生活が出来れば、精神的にも経済的にも豊かに生活が出来ると思いませんか。

これが【VIG】増配当株のバイアンドホールド戦略の強みです。

もちろんこれは投資の結果を保証する訳でもなく、投資はあくまで自己責任になりますが、過去の結果だけをみると【VIG】連続増配当株への投資に魅力がある事が分かりますね。

まとめ

VIGは気軽に長期投資出来る理想の株式ファンド

S&P500と同等の高いトータルリターンが期待でき、S&P500よりも市場暴落時のダメージが総合的に小さい

運用コストが小さく、長期投資に向き、将来高配当化する可能性がある

連続増配当企業のみを集めたファンドでコンセプトが分かりやすく、シンプルに利益が伸び続ける企業のみが選定される

2024年から始める新NISAとの相性が良い

この【VIG】の注意点は今をときめくFANG+の一角のGoogleやFacebook(現Meta)等のグロース株が含まれていません。

ですのでグロース株のような成長株も含めて幅広く投資するならやはりS&P500に連動したVOOなどのファンドに投資するのもありですね。

まぁ、最終的に投資は個々の好みになるので、理想のポートフォリオになるように皆で頑張っていきましょう。

新NISAの積み立て部分はS&P500の「e MAXIS Slim米国株(S&P500)」で成長枠は【VIG】と分けても良いですしね。

とりあえず、SBI証券であれば取引手数料も業界トップクラスの低コストで、簡単に投資出来ますし、【VIG】はNISAでも投資することが出来て、税制優遇も活用できるのでおすすめですよ。

以下にSBI証券の口座開設バナーを貼っておきますのでご参照ください。

![]()

継続は力なりです。

これからもヒカリエブログでは「FIHEフィーヒ~QOLの向上~」をテーマにブログを更新していきます。

一度きりしかない人生をより質の高いものとするため、健康を土台に自由な生活を送れるように、皆さんへ有益な情報発信をしていければと思います。

今後も「資産運用」に関することや「健康・運動」に関することについてもお話していきますので、興味がある方は是非よろしくお願いします。

本日も最後まで閲覧していただきありがとうございました。

最後までご閲覧ありがとうございました。

コメント