はじめに

2023年6月になり、ドル円相場が再び140円/ドルと円安になってきました。

円安は日本人の資産価値を低下させる効果があります。

今回は私たちと切っても切り離せない関係にある「為替:円安対策」についてお話しをします。

円安とはなにか

円安の対策はどうすれば良いのか

なぜ銀行での外貨預金ではなく、FXで対策するのかについてお話していきます。

円安とは

日本は今円安・物価高の中にありますね。

昨年(2022年)10月21日に一時的に1米ドル151.945円をつけ、その後2023年1月16日に1米ドル127.211円まで円高トレンドが続きましたが、2023年6月現在に再び1米ドル140円台を突破しました。

そもそも「円安」とは日本円の価値が下がっていることを指します。

一般にお金の価値が下がると対輸入時に大きな損失が生まれます。

例えば、1本100円のコーラがあったとして、円安により1本150円になったとします。

同じ1,000円札を持っていても、前者では10本買えますが、後者では6本しか買えません。このように持っているお金の価値が下がり、物が同じように買えない状態を「円安」と呼びます。

なぜ外貨預金をするのか

超円安で金利3~5%前後のドル預金に人気殺到中ですね。

私の職場でも円安の対策方法の話や銀行での外貨預金の話が時々聞かれます。

昨年の急激な円安を背景に外貨預金を始める動きが増えている様です。

なぜ外貨預金が魅力的なのでしょうか?

答えは単純に「ドル預金の方が、金利が高い」からです。

現在、日本のメガバンクの定期預金金利は0.002%ほどで、100万円預けても利息は20円しかもらえません。

一方、ドルの定期預金の金利は3%から5%ほどなので、日本の定期預金の1500倍~2500倍ほどの利息が貰えます。

そんな状態ですから、日本でほとんど利息が無いような定期預金をするくらいなら、金利がたくさん貰える外貨建てドル預金の方が良いですよね。

「銀行で外貨預金をしよう!」がNGな理由

ドル預金の方が日本の定期預金に預けておくよりも有用なのは分かります。

金利の低い日本円より金利の高い米ドルを持っていたほうが資産形成として正しいのも分かります。

しかし、銀行で外貨預金をするのはNGなのです。

たまに友人や会社の同僚から今のうちにドルを買っておこうと思うのだけど・・・と相談があるのですが、正直、為替は読めませんと伝えています。

去年の急激な円安だって、15年くらい前の円高だって、結果を見ての「たられば」の話は出来ますが、明日の為替がどうなるのかは誰にも分かりません。(一部の天才トレーダーは除く)

しかし、一つだけ言えるのが「銀行で外貨預金をするのはダメ」ということです。

そして、どうせ外貨預金をするなら「DMMのFXがおすすめ」なのです。

今回は外貨建て預金を考えている知人に対してのまとめ記事になります。

・外貨預金の現状

・銀行での外貨預金がダメな3つの理由について

・外貨預金の代わりにFXを使うべき5つの理由について

・なぜDMMのFXがオススメなのか

の4点をお伝えします。

この記事を読んでもらえれば、外貨預金とはなんなのか、なぜ外貨預金よりFXの方が良いのか、なぜDMMFXがオススメなのかが分かります。

外貨預金の現状

外貨預金というのは、外国の通貨で預金をすることです。

外貨預金は利息も外貨で支払われます。

米ドルで預けたら、米ドルで利息も支払われます。

外貨預金というと「外貨普通預金」と「外貨定期預金」がありますが、一般的に外貨預金は「外貨定期預金」を指すことが多く、1~2年といった預入期間を決めて利用するものが多いです。

今回の記事も外貨預金=外貨定期預金という前提で解説していきます。

外貨預金を始める人が増えている主な背景は2つあります。

まず1つ目が外貨預金の金利上昇です。

ソニー銀行では6か月物のドル定期預金金利は4.5%

SBI新生銀行でも1か月物が5%となっています。

つまり、メガバンクの円定期預金金利が0.002%前後ですので、比べると2000倍以上の利息が貰えるわけです。

ちなみに三井住友UFJ銀行の外貨預金はこちら

不安定な新興国通貨預金ではなく、世界の基軸通貨の米ドルの預金でこうなると、円で預けておくより外貨預金をした方が良いと考えられるのも納得ですね。

2つ目が2022年の急激な円安による実生活への影響から不安を感じる人が増えたためです。

2022年1月4日には約115円払えば1米ドルを手に入れることが出来ました。

しかし、円安のピークだった2022年10月21日には1米ドル手に入れるのに約150円も必要となりました。

昨年に実際にあったことで、皆さんの記憶にも新しいと思います。

この約10カ月ほどで円の価値は約23%も下落したことになります。

この円安水準になるのは約32年ぶりで、まさに歴史に残るような円安進行だった訳です。

今年(2023年)の6月には1米ドル140円と昨年のピークほどではないですが、ここ10年間で見ると円安であると言えます。

なぜここまで円の価値が低下してしまったのかと言うと、世界各国の中央銀行はコロナ後のインフレ退治のために利上げを行っていました。その一方で日本の日銀は金融緩和を続けていました。

これが続けば当然海外と日本の金利差は開いていき、利息の貰えない円は欲しがる人が減り、高い利息が望める海外の通貨を欲しがる人が増えたのです。

それに加えて日本の経済力を示す経常収支が悪化していることも相まって、さらに円安が進行するのではないかと考える人が増えます。

この記事を見ているアナタもそうではないでしょうか。

そうなると価値が下がりそうな円を持っているより、価値が上がりそうな外国通貨を持っていた方が良いと思う人が増えるのは当然だと思います。

それゆえに今日本では外貨預金に注目が集まっているのです。

外貨預金がオススメではない理由3選

1つ目は手数料が高い、2つ目は銀行が破綻すると保護されない、3つ目は銀行に金利を抜かれているの3つです。

①手数料が高い。

円をドルに換えるときには手数料がかかります。

例えば、三菱UFJ銀行の場合、1米ドルあたり、1円の手数料がかかります。為替レートが1米ドル140円の場合、1米ドル手に入れようとしたら140+1円で141円払う必要があります。

これで手数料高いな、と思えたアナタはマネーリテラシーが高いです。

銀行の外貨預金手数料というのはとても高いです。140円に対して1円ですから、比率で言うと0.71%です。

私たちの多くは円を使って生活をしていますから、米ドルはいつか円に戻さないといけませんので、米ドルを円に換えるときにも同様に手数料がかかるのです。

つまり、0.71%×2回で1.42%です。

皆さんは投資信託(株)を買うときにこんなに手数料を払っていますか?

今や投資信託の購入時の手数料は無料・ノーロードが標準で、売却時にも手数料はかかりません。

それなのに円を米ドルに換えて戻すだけで1.42%の手数料は高いです。

100万円分を米ドルにするだけで往復1.42万円手数料を持ってかれてしまう計算になります。

せっかく3~5%の利息が付いてもそこから1.42%も手数料を引かれてしまうのはもったいないことです。

図を見て分かる通り、ネットか窓口かで大きく手数料に差があります。

銀行の窓口に行っても、手数料も高いですし、よくわからない投資商品を紹介されるなど、良いことは少ないです。

②銀行が破綻すると保護されない。

もし銀行が破綻したとしても、外貨預金はペイオフの対象外のため保護されません。

ペイオフというのは銀行が破綻した時のための預金保険制度のことを言います。

細かい条件はあるものの、ざっくりと1金融機関あたり元本1000万円+その利息分が保護対象になります。

普通預金であれば、銀行が破綻しても、これだけの現預金は保護されます。

しかし、外貨預金はペイオフの対象外になっています。

つまり、銀行が破綻したときに、ペイオフの対象ではないので、全額が消えてしまう可能性があります。

皆さんが現預金に価値を感じるのは元本が守られているからですよね。

外貨預金は為替リスクがあるので円ベースでは元本変動を伴いますが、外貨預金をしたいという時点で為替リスクは承知していると思います。しかし、現預金が保護されないリスクがあるとは思わなかったと思います。

ちなみに投資額が保護される形でドルを手に入れる方法もあります。(後述)

③銀行に金利を抜かれている。

銀行の手数料が高いのはドル円を交換する際の手数料だけでなく、実は結構な金利を抜かれているのはご存じでしょうか。

具体例をあげて見てみましょう。

現在、外貨預金の6か月先物の金利は3.5~4.7%くらいですね。

日本のメガバンクの定期預金金利は0.002%程度ですから、随分と高く見えます。

しかし、今の米国の政策金利の上限は5.00-5.25%なのです。

またアメリカ国債6か月先物の利回りは5.40%ほどです。

これがどうゆうことなのかというと

日本の銀行としてはお客さんに米ドル預金をしてもらう。

そしてその預金で貰った米ドルでアメリカの銀行に預金し、債権を買うとざっくり5.3%ほどの利息が得られる。そしてその得た利息のうち3.5~4.7%をお客さんに払えば残りの利息を自分のものにできます。

これが金利を抜いているといったことの意味です。

要はお客さんから低い金利でお金を借りて、高い金利で運用して、差額は自分のものにしている訳です。しかもこれ、為替のリスクを全部お客さんに背負わせて、銀行のリスクは少なく安全なのです。

もちろん、銀行も慈善事業ではなく商売ですから金利を抜くなとは言いませんが、銀行は安全に利益を取れてリスクは少なく、お客さんはリスクもとって金利も抜かれて利益も減ってしまうのは、なんとなく釈然としませんよね。

銀行さんズルいよ、と思った皆さんへ朗報です。

「金利を抜かれずにドルを持つ方法」がありますよ。

答えは外貨預金の代わりにFXを使うことです。

外貨預金の代わりにFXを使うべき5つの理由

これまで見てきた通り、外貨預金をオススメ出来ない理由は①手数料が高い②米ドル円の交換時に高い為替手数料を取られる③ペイオフの対象外(銀行が破綻すると保護されない)と、万が一の際は全額損失になりうるのに、銀行に金利を抜かれているからです。

これらのデメリットはFXでレバレッジ1倍の運用をすることですべて解決できます。

外貨預金の代わりにFXを使うべき理由は次の5つです。

- 手数料が安い。

- FX会社が倒産しても資金が保護される。

- 高い利回りでスワップポイント(金利)を受け取れる。

- 流動性が高く、いつでも売買できる。

- 外貨預金よりも税金面でも有利。

以上から分かる通り、FXでレバレッジ1倍の運用をすることは外貨預金の完全上位互換であることが分かります。逆に言えば、外貨預金はFXの劣化版ということですね。

- 手数料が安い

FXを使うべき1つ目の理由は手数料が安いということです。

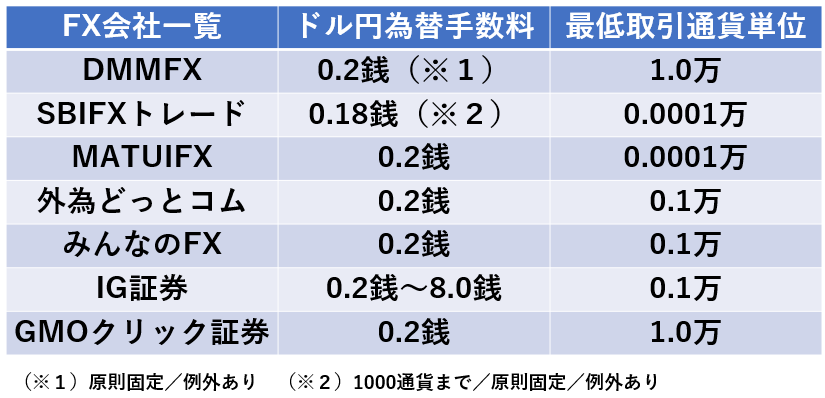

こちらの一覧をご覧ください。

これはFX会社の為替手数料の一覧です。

米ドル円に対してほとんどの会社が1米ドル当たり0.2銭であることが分かります。

これは三井住友銀行の500分の1、ソニー銀行の75分の1、投資家に人気の住信SBIネット銀行の30分の1という激安のコストです。

実際に金額を見てみましょう。1米ドル140円として100万円分の米ドルを買った際にかかるコストは以下の通りです。

三井住友銀行だと手数料は7,143円

ソニー銀行だと1,071円

住信SBIネット銀行だと429円

一般的なFX会社だと14円

たった一回の片道取引でこの結果です。往復ならざっくりこの2倍の手数料がかかります。

そしてこれは取引頻度が増えれば増えるほど大きな差になっていきます。

つまり、為替差益に関わらず、為替手数料がそのままアナタのお財布から抜かれてしまいます。

- FX会社が倒産しても資金は保護される。

先ほど、銀行が倒産しても外貨預金はペイオフ対象外で保護されないと伝えましたが、FX会社の場合は倒産しても資金が保護されます。

理由は、FX業者は顧客の資産を個別に管理して信託保全することが義務図けられているからです。

まず投資家がFX会社へ投資資金を入金すると、FX会社はそのお金を信託銀行に預けて、会社の財産とは別に区分して管理します。

つまりFX会社の資産と顧客の資産は完全に別物なので、FX会社が破産したとしても投資可能金は別途保護されている訳です。

もちろん、トレーディングによる損失は投資家の自己責任なので話は別なので注意が必要です。

もちろん信託保全の仕組みがあるからといって絶対安心ということはなく、詐欺的FX会社が悪意を持って意図的にインチキをしていたら、これは防ぐことが出来ません。

ただ、外貨預金と比べると仕組みとしてはマシであることが言えます。

- 高い利回りでスワップポイントを受け取れる。

FXではスワップポイントが得られます。

スワップポイントというのは、ざっくり金利なようなもので、毎日貰うことが出来ます。

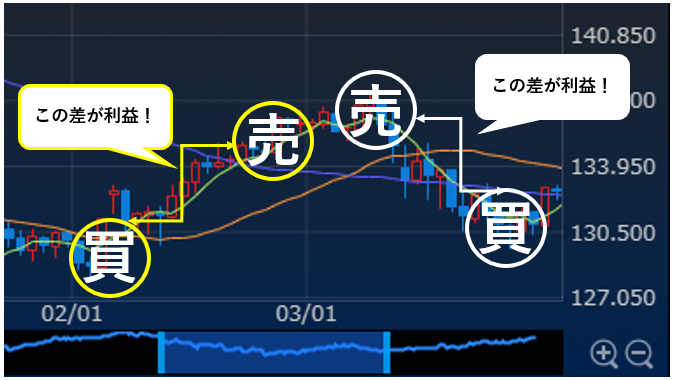

そもそもFXの利益源泉は2つあり、1つ目が為替差益、2つ目がスワップポイントです。

為替差益はFXのイメージである安く買って高く売る、高く売って安く買い戻すことです。

例えば1ドル100円で買って1ドル120円の時に売れば20円の儲けになることを為替差益と言います。

為替差益例(下図)

スワップポイントは金利の安い通貨を売って、金利の高い通貨を買うと金利差を受け取れます。これを聞いてもさっぱり意味が分かりませんという方はコチラの図をご覧ください。

仮に日本の金利を0.1%だとします。一方でアメリカのドル金利が5%だとします。そうなると金利差は5%引く0.1%で4.9%となり、この金利差をスワップポイントと呼びます。

ドルを買うとき皆さんは円を売っていますよね。

そうするとドルを買って持っているだけで年4.9%のスワップポイントが受け取れる訳です。

もちろん日本とアメリカの金利が変わればスワップポイントも変わります。

日米の金利差が開けば開くほど受け取れるスワップポイントは増え、金利差が狭くなるほど受け取れるスワップポイントは減り、金利差がマイナス金利になればスワップポイントはむしろ取られるようになる、といった関係があります。

ちなみにスワップポイントは基本的に毎日受け取れます。

先ほどの外貨預金の話の際に「金利が抜かれている」とお話しましたよね。

アメリカの預金金利が5.0%だとしても、自分が受け取れる金利は3.5~4.7%で、差し引き0.3~1.5%抜かれているイメージです。

確かにスワップポイントに関してもFX会社に抜かれる分もありますが、FX会社によってどれくらい抜かれるのかが多少変わる程度で、銀行のように1%以上抜かれることは少ないです。ちなみにDMMFXならあらゆる手数料が無料で、最短1時間で取引可能になりますのでおすすめです。

あと投資家に人気の住信SBIネット銀行は為替手数料も安く、金利も高めです。それでも現状のドル預金金利は0.5%程度です。FXはあくまで先物取引なので仕組みが違いますが、インカムゲイン狙いならFXの方が収益力は高くなります。

- 流動性が高い(いつでも売り買いできる)

特定の場合を除き、定期預金は満期にならないと解約できません。期間中どれだけ為替差益が出ていても解約しにくいですし、途中解約してしまったらペナルティがかかります。

一方でFXなら、マーケットが開場していれば、いつでも売買が出来ます。

つまり流動性が段違いでFXの方が高いです。

ちゃんとスワップポイントがついて1日で売り買いできるFXと満期にならないと解約できない外貨預金(しかも利息が付くのは何カ月も先)、どちらが使いやすいでしょうか。

しかも普通に考えたら長く預ける方(縛りがきつい方)が利息もつきやすいですよね?

しかし、FXと外貨預金で比べると、FXの方が短期で、かつ利息もつきやすいのです。

どう思いますか?

そもそもなぜ、銀行での外貨預金は金利が低くなってしまうのかというと、それは単純に銀行に金利を抜かれすぎているのが原因です。

外貨預金は背負っているリスクに見合うリターンが得られていません。

金融商品の設計が銀行に有利で、顧客に不利な粗悪品なのです。

- 税金面も外貨預金より有利なケースがある。

今までの話に加えて税制面もFXの方が有利です。

外貨預金の税金は以下の通りです。

・利息に対する税金は20.315%の分離課税。

・為替差益に対する税金は雑所得で総合課税。

2つ目の雑所得で総合課税となると最大55%の課税がかかります。

しかも為替差益が出た際の「損失繰越」は不可なので、翌年に利益が出ても昨年分の損失と相殺ができないのです。

一方、FXの税金は以下の通りです。

・スワップポイントや為替債券に対する税金は先物取引にかかる雑所得に該当し20.315%の分離課税。

・為替差損などの損失が出た際は3年間繰越も出来ます。

そのため翌年に利益が出ても昨年の損失と相殺して節税が出来るなど、FXの方が税金的にも有利な場合が多いということです。

FXでの外貨預金が向いている人

(レバレッジ1倍で)FXで外貨を買うということは、銀行で外貨預金をすることの完全上位互換です。

具体的に①手数料が安い。②FX会社が倒産しても資金が保護される。③高い利回りでスワップポイント(金利)を受け取れる。④流動性が高く、いつでも売買できる。⑤外貨預金よりも税金面でも有利です。

そのため、日本円に対する不安からリスクヘッジで米ドルを欲しい方や米ドルの方が世界の基軸通貨で信用が出来ると思う人で、通貨分散をしてポートフォリオのリスクを下げたい人にはFXで外貨預金をすることがおすすめです。

ちなみにスワップポイント狙いでの新興国通貨の保有は推奨しません。新興国通貨は超高利回りのスワップポイントが狙えることがありますが、基本的に高金利通貨は減価しやすいためです。例えば年利10%の通貨があっても、年間10%以上の減価があると利益が相殺されます。そして新興国通貨は70%や80%の通貨安も少なくありません。

いくら高金利を貰っても、これでは無意味ですよね。

それに対して米ドルは世界の基軸通貨であり、他の国の通貨を比較して価値を上げ続けてきた歴史があります。

為替はあくまで相対的な力関係で決まりますから、世界の投資家から財政がめちゃくちゃな日本よりもアメリカの方が信用できると思われたら、信用できるドルが欲しいと考える続ける可能性も否定できません。

その意味でドルに関しては通貨分散の一角として保有を検討する価値がありますね。

為替リスクを負うだけで3~5%の利息が得られるなら悪くないと考える人が外貨預金に向かう気持ちは分かりますが、その際は銀行の外貨預金ではなく、FXの方がマシであることを思い出して頂ければと思います。

おすすめのFX会社は「DMM FX」

FX会社を選ぶポイントは

・運営会社の財務安定性スプレットの水準

・スワップポイントの水準取引出来る通貨種類のサポート体制ツールの使いやすさ・見やすさ

・システムの処理能力や安定性

FX会社は軽く20社以上候補があり、選ぶのはなかなか大変かもしれません。

そこでおすすめなのが、安心・安全の完全信託保全で、あらゆる手数料が無料で取引できる「DMMFX」です。

どの要素も優秀で総合力が高く、最有力候補です。取引開始まで最短1時間で入れますし、口座開設費は無料です。さらに今なら条件達成で最大30万円キャッシュバックキャンペーンも実施中です。

操作感もシンプルで使いやすいです。

取引単位が1万通貨からなのがネックですが、FX口座を持ちたい人は参考にしてください。

まとめ

・外貨預金の現状

・外貨預金のデメリット3選

・外貨預金の代わりにFXを使うべき5つの理由。

・おすすめのFX口座

終わりに

2022年の急激な円安を背景に外貨預金を始める人が増えている様です。

また2023年6月のFRBでもさらなる利上げが示唆されました。これにより円安はまた進むと予想できます。

これを機に世界の基軸通貨の米ドルに興味を持たれた人は、銀行での外貨預金ではなく、FX口座での外貨預金を始めてはいかがでしょうか。

今後も「投資」の話や「資産運用」についてもお話していきますので、興味がある方は是非よろしくお願いします。

本日も最後まで閲覧していただきありがとうございました。

コメント