はじめに

公務員は収入が安定しており、景気に影響されにくいというメリットがあります。

しかし、昨今の円安物価高の問題から安定した収入はかえって購買力を落としてしまいやすく、公務員はインフレに弱い職種かと思われます。

日々の収入に対する支出の割合が増えることで、貯蓄がしにくくなり、将来への貯えがしにくくなります。

この記事では公務員がゆとりある老後生活を送るために知っておきたい「年金制度」についてお伝えします。

公務員が老後に受け取れる年金の種類

平成27年10月に大きな年金制度の改定がありました。

これまで公務員の方は「国民年金」(基礎年金)に加え「共済年金」にも加入していましたが、「被用者年金制度一元化」によって共済年金制度は厚生年金制度に統一され、公務員および私学教職員も「厚生年金保険」の被保険者となりました。

さらに共済年金時代にあった「職域加算」が廃止となり、代わりに「退職等年金給付」が新設されています。

それでは公務員の方が加入している年金制度の特徴について解説します。

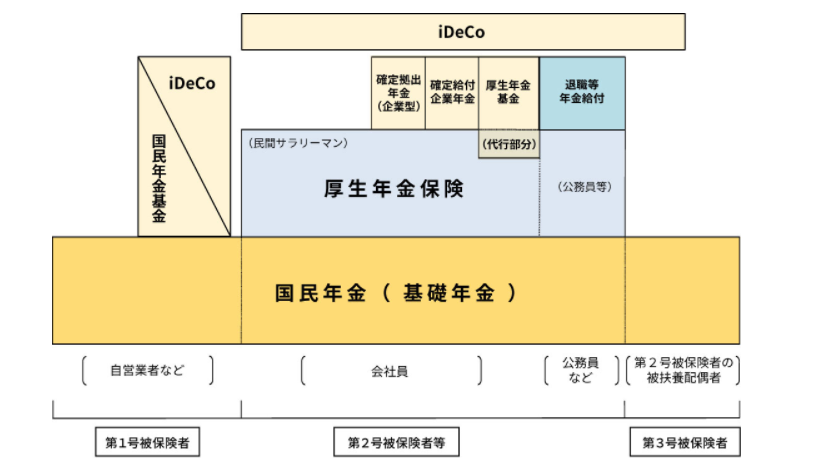

【日本の年金制度の体系図】

日本の年金制度の体系図引用:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省

老齢基礎年金

20歳以上60歳未満の人が加入する年金制度が「国民年金」です。

すべての人が加入する年金であることから「基礎年金」ともいいます。

60歳まで毎月保険料を支払い、65歳から老齢期の大切な生活費として「老齢基礎年金」を人生が続く限り受け取れます。

年金を受け取るためには受給資格期間が10年以上必要で、保険料は定額16,610円(令和3年度)です。

納付した期間(月数)に応じて給付額が決定します。20歳から60歳の40年間すべて保険料を納付すると満額となり、月額65,075円(令和3年度)を受給することができます。

公務員として働く方は、この国民年金に「第2号被保険者」として加入しています。

保険料は次の「厚生年金保険料」の中に含まれています。

老齢厚生年金

「厚生年金保険」は被用者年金保険ともよばれ、企業や自治体に雇われて働く会社員や公務員等が加入する年金保険です。

厚生年金保険の適用事業所に常時使用される70歳未満の方が被保険者となります。

厚生年金保険料は雇い主と折半で納付し、65歳から「老齢厚生年金」として、亡くなるまで年金を受け取ることができます。

「老齢厚生年金」は前述の「老齢基礎年金」に上乗せして支給されます。

そのため、よく公的年金は2階建てに例えられ、「老齢基礎年金」が1階部分で「老齢厚生年金」が2階部分と表現されます。

納める保険料は、毎月の給与と賞与を標準化した金額に保険料率を掛け合わせて算出されます。

厚生年金保険の保険料率は18.3%(令和3年度)です。これを雇い主と被保険者とが半分ずつ負担するため、実質9.15%となります。

共済年金があった時代の保険料は、平成27年10月時点で17.278%と、当時の厚生年金保険料(17.828%)よりも低率でした。

しかし、厚生年金制度に統一後は徐々に引き上げられ、平成30年9月からは同率の18.3%となりました。

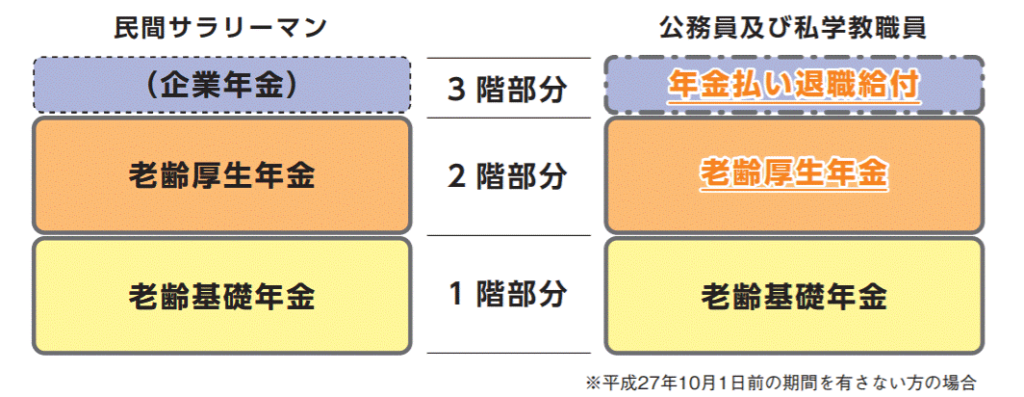

退職等年金給付(年金払い退職給付)

公務員の方が加入していた「共済年金」には、1階に「老齢基礎年金」、2階に「退職共済年金」、3階に「職域加算」がありました。

厚生年金に統合されたことで、この「職域加算」が廃止となり、代わりに「退職等年金給付」が支給されることになりました。

「職域加算」分の保険料は、共済年金の保険料に含まれていましたが、制度変更後の「退職等年金給付」になると、厚生年金の保険料に加え、別途保険料(労使あわせて1.5%を上限)が必要となりました。つまり、従来より負担が増えたことになります。

【共済年金制度の図】

引用:共済年金は厚生年金に統一されます|国家公務員共済組合連合会(PDF)

【被用者年金制度一元化後の年金制度の図】

引用:共済年金は厚生年金に統一されます|国家公務員共済組合連合会(PDF)

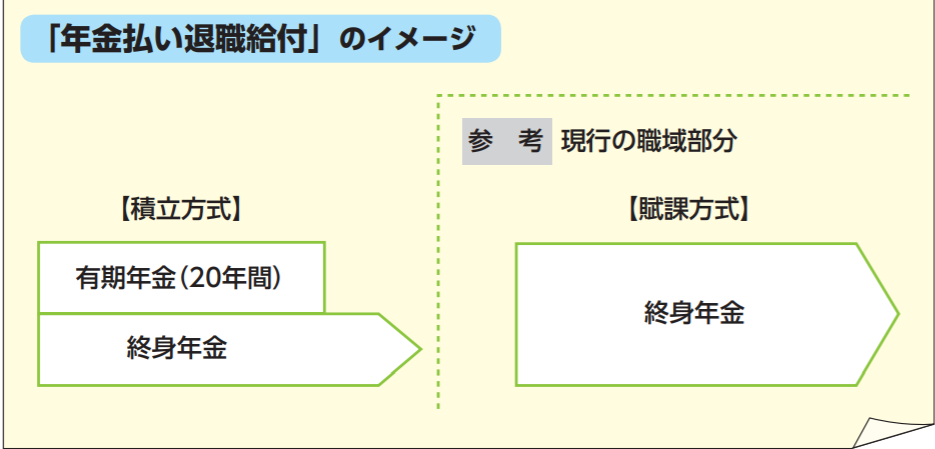

平成27年10月1日に共済年金制度の3階部分「職域部分」は廃止されましたが、同日前までの共済年金に加入していた期間分については、同月以後においても、加入期間に応じて「職域部分」が支給されます。

同日前までの期間に応じた「職域部分」と、同日以後の期間に応じた退職等年金給付(年金払い退職給付)の両方が支給されます。

「退職等年金」は、年金の1/2を「終身退職年金」として、残りの1/2を「有期退職年金」として受給します。「有期退職年金」の受給期間は原則20年(240カ月)です。

このように「被用者年金制度一元化」によって、公務員の方の年金は保険料の負担が増え、もらえる金額も一部が終身年金から有期年金に切り替わるなど、従来よりも減る傾向にあります。

引用:共済年金は厚生年金に統一されます|国家公務員共済組合連合会(PDF)

退職金や年金で老後の生活は大丈夫なのか?

公務員の定年は現在60歳です。

60歳以降は勤務延長や再任用として働くことができますが 収入は大きく減ります。

定年以降は収入が減り、反対に自由に使える時間が増えます。老後の生活はどのくらいお金があれば足りるのか、自分はどう過ごしたいのかを早めに考えて対策を立てておく必要があります。

一般的に最低限必要な生活費は22.1万円、ゆとりある老後生活費は36.1万円が必要と言われています。

これは後で説明します。

公務員の年金はいくらもらえるのか

公務員がもらえる年金額について、具体例を用いてシミュレーションしてみましょう。

以下のモデルケースを使って、国民年金と厚生年金、年金払い退職給付金を計算します。

- 22歳〜60歳までの38年間、公務員として勤務

- 20歳〜22歳までの3年間は大学生で国民年金未加入

- 38年間の平均標準報酬額:37万円

平均標準報酬額とは、年金額の計算基礎となるものです。

「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割って計算します。

なお、生年月日や家族構成によって支給金額や支給の有無が異なるため、以下のシミュレーションはあくまで一例としてご覧ください。

国民年金は777,800円/年が上限

国民年金加入者には、「老齢基礎年金」が支給されます。

老齢基礎年金の満額は毎年改定され、2022年4月からは1年間で777,800円です。

20歳から60歳までの40年間、国民年金制度に加入、または保険料納付した人が満額を受け取れます。

老齢基礎年金額の計算方法は、次の通りです。

老齢基礎年金額 = 777,800円 × (20歳から60歳までの加入・納付月数)/ 480ヶ月

モデルケースの公務員の場合、22歳から60歳までの加入月数が456ヶ月(38年)であるため、受け取れる老齢基礎年金額は次のようになります。

- 老齢基礎年金額 = 777,800円 × 456ヶ月 / 480ヶ月 = 738,910円

参考:日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

参考:日本年金機構「老齢年金ガイド(令和4年度版)」

厚生年金は約98万円/年

厚生年金加入者には、「老齢厚生年金」が支給されます。

老齢厚生年金の金額は、以下3つの合計額です。

- 報酬比例部分

- 経過的加算

- 加給年金額

老齢厚生年金のメインとなる「報酬比例部分」は、平均標準報酬額と加入月数を用いて、次の通り計算します。

- 報酬比例部分 = 平均標準報酬額 × 5.481 / 1,000 × 加入月数

2003年3月以前に厚生年金や共済年金に加入していた人は、ボーナスを除く「平均標準報酬月額」を使用して年金額を計算するため、計算方法が少し異なります。

詳細は、日本年金機構のホームページで確認ください。

モデルケースの公務員が、2003年4月以降に勤め始めたとすると報酬比例部分は次の通りです。

- モデルケースの報酬比例部分 = 37万円 × 5.481 / 1,000 × 加入月数456ヶ月(38年) = 約92万円

モデルケースでは、経過的加算は約6万円です。

加給年金額の対象となる配偶者や子がいないと仮定すると、老齢厚生年金額は約98万円になります。

年金払い退職給付金の計算例

年金払い退職給付金は、受給が始まる65歳までに積み立てた「給付算定基礎額」と「年金原価率」を用いて計算します。

2022年9月までの年金原価率(毎年改定)は、終身年金で23.033747、20年の有期年金は20.000000です。

- 終身年金:給付算定基礎額 × 1/2 ÷ 終身年金原価率(23.033747)

- 有期年金:給付算定基礎額 × 1/2 ÷ 有期年金原価率(20.000000)

モデルケースでは、平均標準報酬額37万円の1.5%が保険料として積み立てられるため、利息がないと仮定すると38年間で給付算定基礎額は約253万円です。

(37万円×1.5/100×12か月×38年間)

計算式に当てはめると、終身年金は約5.5万円、有期年金は約6.3万円になります。

両方を合わせて、月約1万円くらい年金が増える計算です。

公務員が貰える年金は月約15万円

以上より、一年間に貰える年金額の一覧は以下の通りになります。

- 老齢基礎年金額 = 738,910円/年

- 老齢厚生年金額 = 980,000円/年

- 終身年金額=54,936円/年

- 有期年金額=63,270円/年

年間受取年金額(老齢基礎年金+老齢厚生年金+終身年金+有期年金)

=1,837,116(183万7,116)円(20年間)

=1,773,846(177万3,846)円(20年以降)

月換算で約153,093(15万3,093)円(20年間)、約147,820(14万7,820)円(20年以降)となります。

まとめ

一般的な公務員の場合65歳以降は月約15万円の年金が受給できることが分かりました。

一般的に老後に必要な費用は平均22.1万円となっています。

これは生命保険文化センターの「令和元年度 生活保障に関する調査」によると、夫婦2人世帯の老後生活費として最低限必要と考えられる金額となっています。

一般的な公務員+専業主婦の場合の年金受給額は月15万円+月6万円=21万円となります。

ここから一般的な公務員の退職金が約2,000万円と言われていますので、65歳から男女の平均寿命の85歳の20年間で割ると月約8万円の生活費に充てることが出来ます。

そのため年金+退職金を合わせて月29万円の生活費が賄えますので、公務員は退職後も「必要最低限の生活」が保障されると考えられます。

もちろん寿命は人により変動しますし、これからは人生100年時代とも言われていますので、100歳まで生きたと仮定しましょう。

そうすると退職金の分配は約4~5万円になり、月々の生活費は約25万円となりますので、やはり最低限の生活は保障されることが分かりますね。

ここでのポイントは「最低限度の生活の保障」のため、悠々自適な生活は望めないということです。

ゆとりある生活には平均約36万円必要

「令和元年度 生活保障に関する調査」によると、ゆとりのある老後生活を送るための上乗せ額の平均は14万円です。

最低限必要な生活費と合わせると、ゆとりある老後生活費は36.1万円になります。

上乗せ額の使途は、「旅行やレジャー」(60.7%)、「趣味や教養」(51.1%)、「日常生活費の充実」、「身内とのつきあい」(48.8%)の順です。

回答者の属性別に傾向をみると、最低限必要な生活費と同様、世帯年収が高くなるほどゆとりある老後生活費も高くなります。

世帯年収1,000万円以上の平均額は、41.7万円と全体平均を5万円以上上回っています。

1ヶ月あたりの生活費を想定して、年金などの収入では足りない部分が、事前に準備すべき老後資金です。

65歳の人の平均余命は男性が約20年、女性が約25年であることを参考に、何歳まで生きるかを仮定して、いくらの資金を準備しないといけないか確認しましょう。

日常生活費以外にも、家のリフォームや大きな病気をしたときなど、予期せぬ出費に対応できるかも想定しておく必要もありますね。

おわりに

今回は公務員がいくら年金を貰えるのかを見ていきました。

最低限度の生活は保障されるようですが、ゆとりある生活には少し足りないことが分かりますね。

もちろん人によって人生の幸福の指標は違いますので、貰える年金だけでも十分幸福な人生も送れる人もいると思いますが、人間は思っている以上に欲が深いということも忘れてはいけません。

十分な生活を起こるために資産運用も必要なスキルだと思いますよ。

本日も最後までお付き合いいただきありがとうございました。

コメント